【文/不雅察者网专栏作家 陈经】

芯片行业比较复杂:芯片出产需要想象、制造、封装、测试等多个门径,还要芯片开采出产商相沿,常常需要多国企业互助。芯片有庞大的需求方,用于险些统共工业门类。芯片种类也相等多,半导体哄骗很广。

固然芯片是新闻公论暄和的焦点,但行业学问与数据,仍然不算很普及。甚而由于非凡的原因,流传的芯片关联信息中,充满了各样过失贯通。

好意思国对中国矜重芯片发起301访问,其本体是一个产业关联的事件。了解了芯片产业数据与近况,就能明白,中好意思芯片斗争现时到了什么阶段。

一、芯片业分边界数据

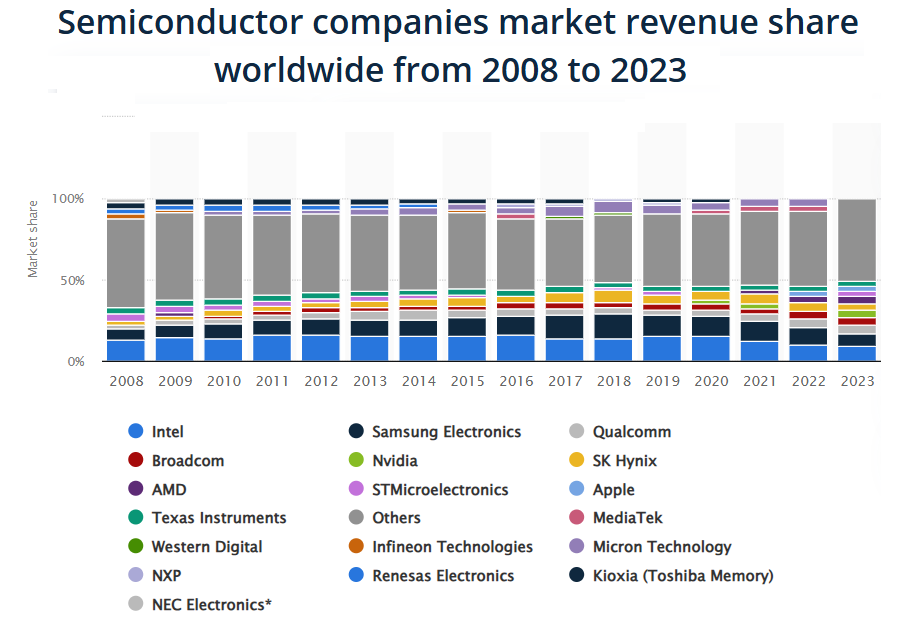

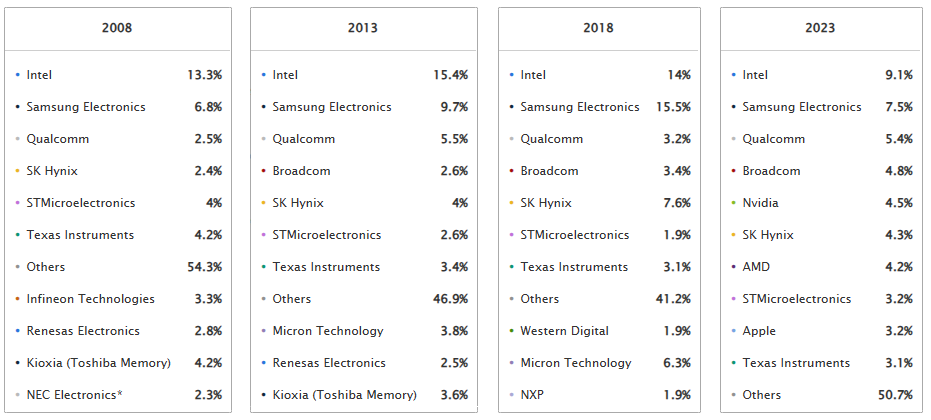

上图为2008-2023年,每年的十泰半导体想象公司阛阓份额。不错看出,举座阛阓份额较为分散。销售额年年最高的英特尔,份额最高也仅仅在2011年达到16.5%。2018年,前十共计份额58.8%是连年最高值,这一数字一般情况下为50%独揽。在这十几年间,有18个公司进过前十。

芯片想象企业营收2008、2013、2018、2023

从2008-2013-2018-2023的前十变动来看,英特尔、三星、高通、博通、SK海力士、意法半导体、德州仪器比较老牌,褂讪上榜。其中高通和博通是Fabless纯想象企业,需要代工,其它是IDM模式企业(包括存储器出产商),自有芯片制造工场。到2023年,英伟达、AMD、苹果的芯片业务崛起了。进过前十又掉出去的IDM模式企业,还有西部数据、NEC电子、英飞凌、瑞萨电子、好意思光、铠侠。英特尔2008年营收为376亿好意思元,2013年为527亿好意思元,2018年为708亿好意思元,2023年为542亿好意思元,可据此估算各企业的营收数值。

大家芯片想象企业的营收从2008年的2800亿好意思元增至2023年的5900亿好意思元,这好像能代表芯片行业对外部的举座营收——其它企业使用芯片,对接的等于想象芯片的公司。芯片开采、芯片制造、晶圆代工、封装测试企业,都是芯片行业里面的营收,外部交游少。如果将这些里面营收加上来,芯片行业的营收就会显得很高,办法上不好区别,是以应该单独列出。

总体来看,纯想象公司明显崛起,而IDM模式走下坡路。2008年,前十中只好高通是纯想象公司,2023年又增多了博通、英伟达、AMD、苹果四家纯想象企业。

2024年,这个名次将发生大的变化:英特尔连年来份额连续下滑,2024年还赔本了,营收预测只会稍稍高出500亿好意思元,将铁定丢掉一直主理的营收第一的位置。而英伟达在2024年4月30日至10月30日这半年间的营收就有650亿好意思元,2025财年(2024年2月1日至2025年1月31日)营收预测1255亿好意思元,将大幅高出英特尔。

这个榜单中莫得中国大陆企业。海想在2020年上半年营收52.2亿好意思元曾排到第十,之后受到打击。即使2023年下半年海想麒麟芯片运转归附出货,仍受限于先进芯片产能。

A股芯片纯想象上市公司中,营收最高的是韦尔股份,2023年为210亿东谈主民币,2024年预测约260亿。而2023年大家芯片想象业务营收排第十的德州仪器,营收有175.2亿好意思元,差距较大。

2024年大家存储器厂商阛阓份额,寰宇集成电路协会(WICA)数据

存储器方面,2024年10月17日寰宇集成电路协会(WICA)发布《2024年大家存储器阛阓策动论说》,预测2024年大家存储器阛阓销售限制增多61.3%,达1500亿好意思元。长江存储靠3D NAND居品(手机存储与固态硬盘),阛阓份额达到2.3%,成为第六大存储器企业。WICA因长鑫存储数据不解,暂未将其列入论说。但从产能上看,长鑫存储的DRAM居品(内存条)大家份额能有约10%。

在存储器方面,中国大陆还有2024年预期营收80亿的兆易改进。福建晋华亦然存储器企业,2018年底因好意思国打压停产,近期低调地归附了出产(传深圳公司订单有匡助)。

如果不计存储器出产企业,中国大陆IDM模式自有工场的芯片企业相对比较弱。士兰微、华润微主要从事功率半导体的出产,2024年预期营收都是约100亿,况且芯片制造技艺相对低端。中国艰巨能与英特尔、三星(他们的逻辑芯片业务也不小)、意法半导体、德州仪器这些IDM巨头对主见企业。但海外趋势是,逻辑芯片的IDM企业不如纯想象企业发展好,因为芯片晶圆代工模式效力更高。

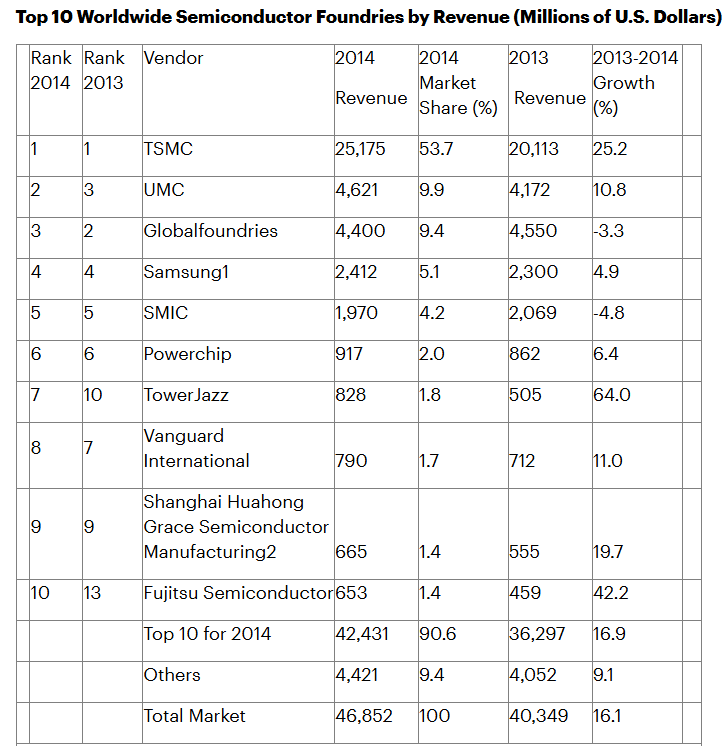

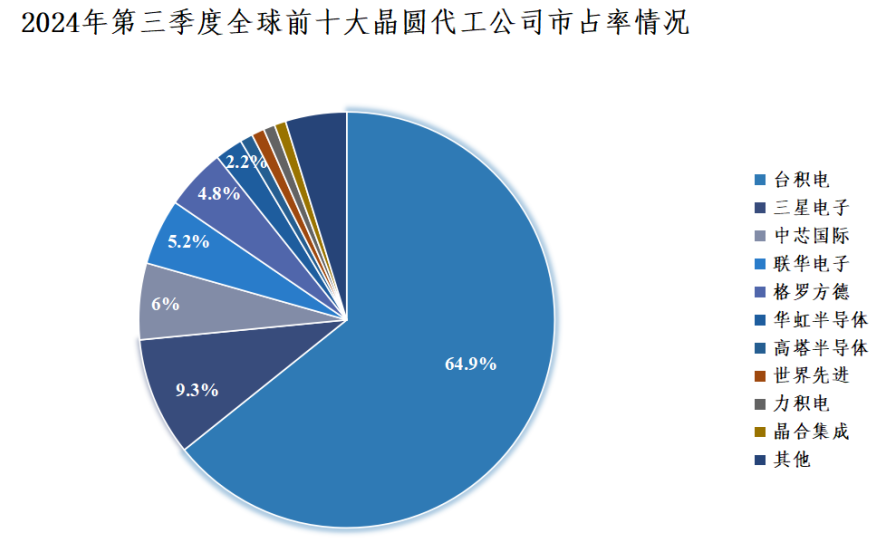

2014年大家十大晶圆代工企业营收与份额

2014年,大家十大晶圆代工企业区别是台积电、联电、格罗方德、三星、中芯海外、力积电、高塔半导体、寰宇先进、华虹半导体、富士半导体,其中台积电份额高出了50%。多年来前十的企业基本就这几家,当时晶圆代工的兴味兴味还莫得被充分意志。

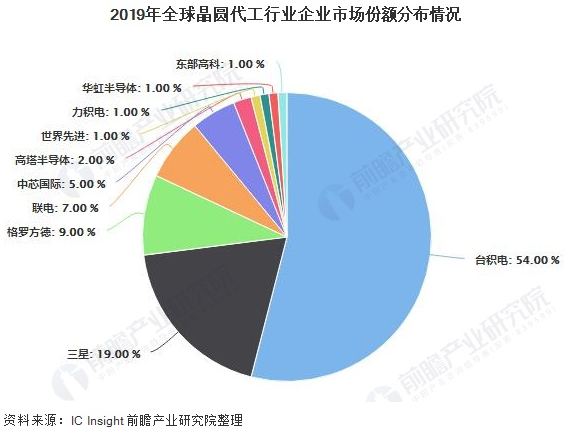

2019年时,台积电仍然一家独大,然则三星代工份额增多了好多,高出台积电的三分之一。三星依靠梁孟松带来的FINFET技艺碎裂,一度上涨势头很猛。中国大陆如故中芯海外和华虹两家干与前十,份额区别为5%和1%,不冷不热。

到2024年三季度,台积电的阛阓份额进一步扩大到64.9%。中芯海外高出了联电与格罗方德,来到了第三位,华虹份额2.2%也扩大了一些,合肥的晶书册成还干与前十(与10年前比拟,等于它代替了富士半导体)。三星的晶圆代工业务遇到了较大打击:与台积电竞争5nm、4nm、3nm出产技艺,出了作秀丑闻,良率阐明欠安遭到高端客户抛弃,保管份额要靠自家生意。联电与格罗方德因耗资巨大自认无力承担,烧毁了14nm以上的先进制程业务,导致份额萎缩。好意思国只好格罗方德是排前十的芯片代工企业,实力较弱。

从以上先容的大家芯片企业营收来看,总体来说等于两大趋势。一个是以英特尔为代表的IDM企业相对零落,以英伟达、高通、博通、AMD、苹果为代表的纯想象企业崛起。另一个是芯片代工企业行业地位上涨,台积电年营收比拟10年前险些翻四倍,2025年将超千亿好意思元;而中芯海外皮大陆半导体阛阓竖立了中枢企业地位。二者亦然关联的,芯片想象与芯片制造都有决定性兴味兴味。两者在近十年间都出其不意地有不少要紧碎裂,技艺发展没跟上的巨头企业就会过期。

芯片封装与测试技艺相对陋劣,前十基本都是中国大陆与中国台湾企业,前十之后也有22%的阛阓份额,东南亚多国都有不少封测企业。业界连年来先进封装需求较为强烈,芯片的流畅神态有要紧变化,但技艺难度高的需要由台积电等晶圆代工场来作念。

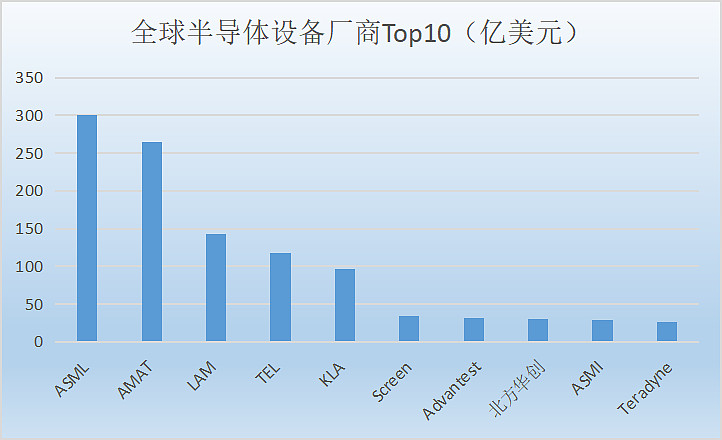

2023年大家十泰半导体开采企业营收

终末先容下大家芯片开采企业。2023年,中国初次有芯片开采企业历史性地干与大家前十,朔方华创营收220.79亿东谈主民币(约30亿好意思元),排第八位。荷兰的ASML以约300亿好意思元营收排第一,好意思国哄骗材料、泛林、科磊三家制裁依靠的中枢企业区别排第二、第三、第五,日本东京电子第四。前五营收明显高于其他企业。日本的迪恩士、爱德万分列第六、第七,荷兰ASMI第九,好意思国泰瑞达第十。要干与前十,年营收门槛为26亿好意思元。

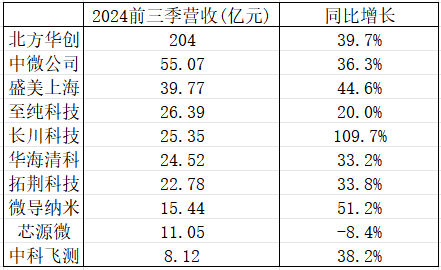

A股芯片开采上市公司前三季营收前十

受益于原土需求拉动,中国芯片开采企业营收正在高速增长。2024年前三季,A股芯片开采企业排前十的大宗营收增速在30%以上。中国芯片开采企业占大家营收的阛阓份额之前在1%以下,险些不错忽略不计,2023年达到了6%,2024年预测约8%,上涨较快。

需要指出,由于芯片业是好意思国针对中国高技术制裁的主秩序域,中国有些芯片企业相等低调。主要的芯片想象、晶圆制造、封测、开采企业基本都上市了,数据可查。但也有一些在好意思国商务部制裁名单里的芯片企业(如好几个深圳企业)莫得上市,有的只知谈名字,信息很少。

未上市企业中,华为海想想象芯片、上海微电子制造光刻机较为盛名。一些中外公论信赖,华为正在组织芯片全产业链,期权交易芯片开采、芯片想象、EDA想象用具、芯片制造产线、封测、GPU、操作系统都有触及,被逼成为IT业横跨边界最多的大家公司。具体进展众说纷纭,有些说得很沸腾东谈主心。笔者有一些预料,但确乎信息迟滞,需要业界信息与较高的学问水平才能分辩真伪。

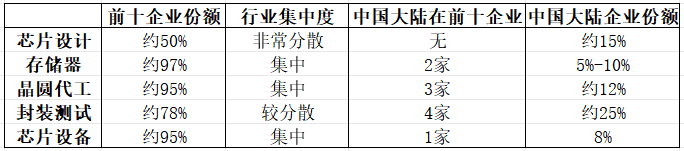

大家与中国芯片企业特点(存储器计入长鑫存储,一些份额为笔者臆度)

上图为笔者凭据以上各边界数据回来的大家与中国芯片企业特点与份额。长鑫存储势必成为大家十大存储器出产企业,扩产很好坏,因此笔者将中国存储器企业阛阓份额估为5%-10%。晶圆代工中国大陆企业实力相对强,也在积极扩产,份额12%其实不低,仅仅台积电份额太大了。芯片开采边界,中国企业奋发自强,是份额最小、差距最大的边界。

芯片想象边界,中国大陆企业的份额笔者估为15%,需要细心阐明。这个目的亦然最垂死的,因为芯片业对外界的兴味兴味,等于芯片想象企业的芯片(存储器也算),干与百行万企哄骗。晶原代工、封测、开采都是行业里面的事,效力最终如故要体现时芯片想象企业的阛阓份额上。

图为IC Insight在2021年凭据大家半导体想象企业的阛阓份额,狡计的好意思国、韩国、中国台湾、欧洲、日本、中国大陆(其它经济体基本莫得份额)的芯片想象企业阛阓份额(IC总占比)。鸠集前边的基础学问,咱们不错来先容这个图了。

企业分为两类,IDM是我方想象我方出产,Fabless是纯想象。好意思国芯片想象企业阛阓份额54%,等于商务部说“好意思企业占据大家芯片阛阓近一半的份额”的数据源头。其中好意思国IDM企业产出大家占比47%,纯想象产出大家占比68%。大家芯片有约三分之二是IDM工场出产的,三分之一是代工出产的。综共狡计得出好意思国IC总占比为54%。

韩国纯想象企业较弱,但三星与SK海力士的IDM模式存储器产出较高,占大家33%,IC总占比22%。欧洲、日本与韩国特点近似,亦然纯想象企业较弱,IC总占比均为6%。欧洲IDM产出主如果意法半导体代表的逻辑芯片,日本IDM企业则偏存储器。

中国大陆与中国台湾特点近似,IDM模式较弱,但纯想象有一定份额。另外,台湾与大陆都遴荐鼎力发展芯片代工业。这是有历史原因的,大陆芯片业引进了好多台湾芯片东谈主才。IC insight以为,2021年大陆主要依靠纯想象企业9%的份额,IC总占比仅4%。

需要小心的是,笔者凭据中国大陆芯片想象行业数据,并不认可4%这个明显偏低的判断。

IC Insight之后并未连续每年发布这个数据,因为一些数据难以赢得或不敢招揽,也阐明数据有些离谱。中国大陆有了一定的存储器市值份额(算IDM模式),会普及IC总占比。另外,中国有许多中微型的芯片想象公司,这几年由于芯片国产化替代风潮,赢得了不少阛阓空间。

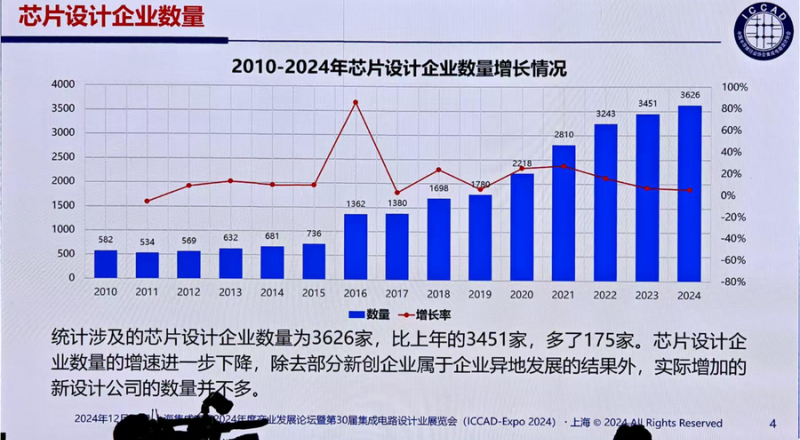

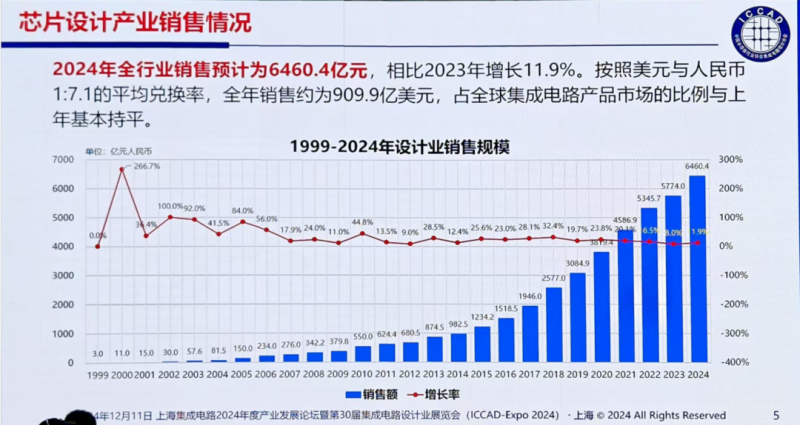

2024年12月11日魏少军西宾论说《中国芯片想象业要自立连续》

2024年12月11日,中国半导体行业协会集成电路想象分会理事长魏少军西宾在上海集成电路发展论坛上作东旨论说,指出中国芯片想象企业有3626家之多(一些是分支机构),2024年全行业销售预测6460.4亿东谈主民币。图中2021年销售额就高出4500亿,大家份额顺服不啻4%。WSTS(寰宇半导体买卖统计,World Semiconductor Trade Statistics)臆度2024年大家芯片销售约6110亿好意思元,2024年中国芯片想象企业销售额约909.9亿好意思元,约占大家份额的15%。

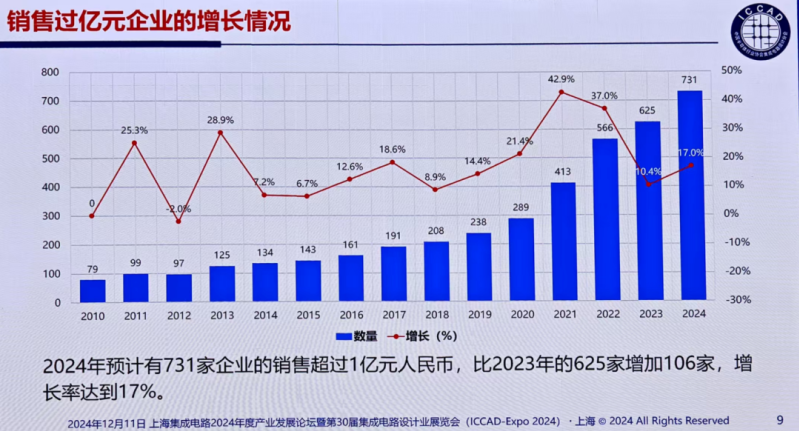

因此笔者以为,将2024年中国芯片想象公司大家阛阓份额估为15%,比较妥当大陆芯片业的实力。4%确实太低,应该是海外机构对中国数据不太熟悉。2024年中国年营收过亿的芯片想象公司有731家,从业东谈主员数目重大,行业明显处于高增长中。

二、大家与中国芯片产业阵势

先容了几个芯片边界大家与中国企业的关联数据,就能对大家芯片产业阵势有好像的判断了。

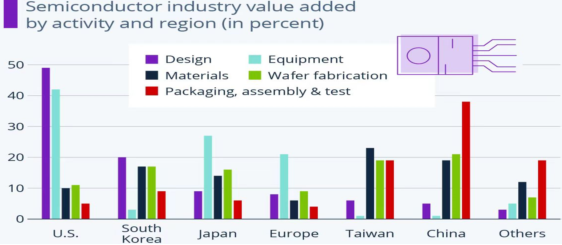

好意思国半导体产业协会(SIA)2022年11月论说数据

凭据好意思国半导体产业协会(SIA)集聚的数据,2022年末大家芯片想象(Design)、芯片开采(Equipment)、晶圆加工(Wafer fabrication)、封测(Packaging,炒股配资 assembly amp; test)、硅片及耗材(Materials)份额如上图。芯片想象与开采按企业总部所属国度算。晶圆加工和封测,居品是从工场里出来的,按工场场所地区算份额。

因此,好意思国的芯片想象和开采相等强,但晶圆加工份额只排第五。韩国的芯片开采较弱,其它均有非常实力,但芯片想象份额主要靠存储器。日本开采很有实力,然则芯片想象不彊,与欧洲特点附近。中国台湾晶圆厂份额高,终点是先进芯片晶圆加工。大家其它地区,只好不要害的封测在东南亚有一些份额。

中国大陆有三星、SK海力士、台积电等外资公司的晶圆厂,再加上原土公司的晶圆厂,份额已是大家第一,但也只好20%出面,大家分得比较散。中国大陆芯片想象份额方面,SIA和IC Insight同样因为统计不齐全有低估,以为是5%,其实怎样也应该高出10%。如果再研讨到芯片开采连年来快速增长,份额大增到8%,再要画这样的图,中国大陆的实力就较为可不雅了。

好意思国占据了大家芯片业产出的半壁山河,不管是走下坡路的IDM企业,如故纯想象公司,实力都很强。好意思国芯片开采企业的份额不低,但需要荷兰与日本企业配合才能限度行业。好意思国政府最哀痛的,是晶圆加工份额低,先进芯片制造智力较差,而这是英特尔的锅。

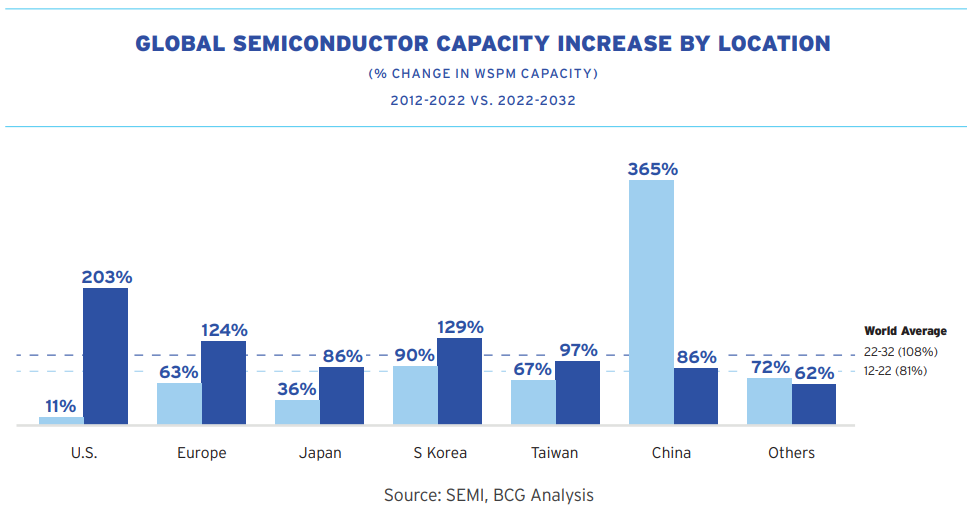

因此,好意思国政府2022年10月通过了《2022芯片与科学法案》,重心发展先进芯片制造产能。好意思国半导体产业协会(SIA)和波士顿商榷论说预测,获利于法案的提议,2022-2032年好意思国半导体产能将增长203%,翻了三倍,而2012-2022年只增多了11%。好意思国的预期增幅亦然各经济体最高的。中国2012-2022年半导体产能增长了365%,但接下来十年只会增长86%。

因为老本问题,好意思国IDM公司的许多芯片工场散布在大家,需要逆着老本靠补贴眩惑或将就大家公司把先进芯片工场建在好意思国,台积电和三星都有行径。

芯片产能是用晶圆厂的产能代表的,芯片最中枢的制造门径是在晶圆厂。一般有12寸和8寸两种晶圆厂,一派12寸晶圆面积等于2.25个8寸晶圆,于是晶圆厂的产能就不错用“8寸晶圆等效产能”来阐明,以每月些许万片为单元。由于12寸厂越来越多,无意会径直说“每月出货5万片12寸晶圆”。

如果按策画进行,好意思国晶圆制造的份额会从10%增多到2032年的14%。固然好意思国翻三倍,但大家产能也翻倍了,各地区都有很重大的产能策画。

从上图预测来看,欧洲、日本、韩国、中国台湾2022-2032年间都有不低的扩产策画,力度高出2012-2022年,因为都意志到了芯片业的政策兴味兴味。而中国大陆先进芯片制造开采供应被卡,扩产将受到限制,因此产能增速在主要玩家中可能会是最低的。天然这是论说预测,践诺收尾上来说,西方国度不时完不能策画,而中国常常超出预期。

从好意思国政府与机构的说法来看,在先进芯片边界好意思国较有信心,以为中国无法碎裂限制,产能有限。在这方面,好意思国政府主要暄和光刻机等先进开采的卡控,抵制日本与荷兰企业,仍是卖到中国的机器也不让珍重了,想维是封杀。

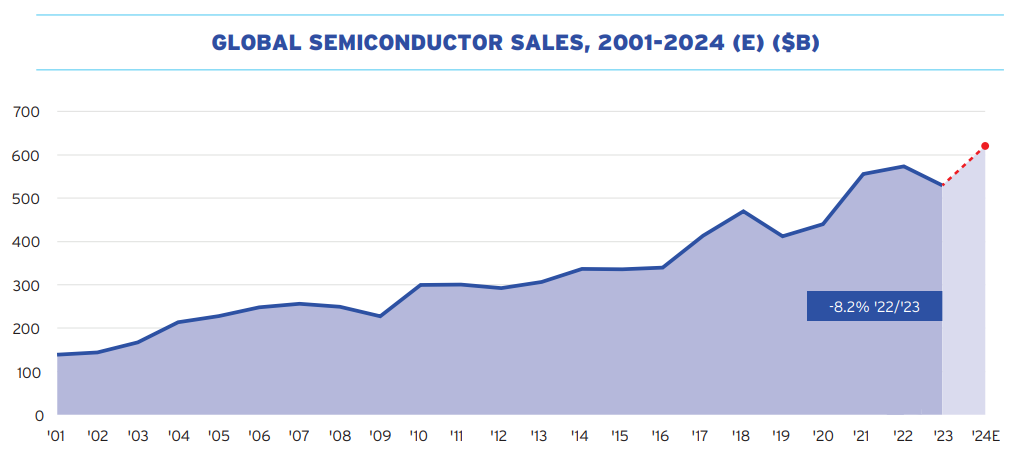

图为2024年10月SIA公布的《2024好意思国半导体工业近况》中大家半导体销售限制(非常于芯片想象企业销售)。2024年大家半导体预测销售额为6110亿好意思元,比2023年增多16%。2023年,大家芯片销量有1万亿个之多。大宗预期是,2030年大家半导体销售额将超1万亿好意思元。

需要指出,一些新闻中的“集成电路产量”、“芯片出口”需要正确瓦解。如2024年前11月,集成电路产量3953亿个,同比增23.1%;集成电路出口2716亿个,同比增11.4%,出口额1.03万亿元同比增20.3%,初次破万亿;入口集成电路5014.7亿个,同比增14.8%,价值2.48万亿元,同比增长11.9%。

这些数据中的“集成电路”,好多并非最终销售的“芯片”,而是出产进程中的中间居品,如用于封装测试的“裸芯片”。而集成电路出口额,都高出中国芯片想象企业销售额了,其实有好多是外资企业的出口。如三星与SK海力士的存储器,西安与无锡是主力出产基地。大家芯片出产与流通很复杂,集成电路会在列国间频繁交易,让买卖额显得很高。

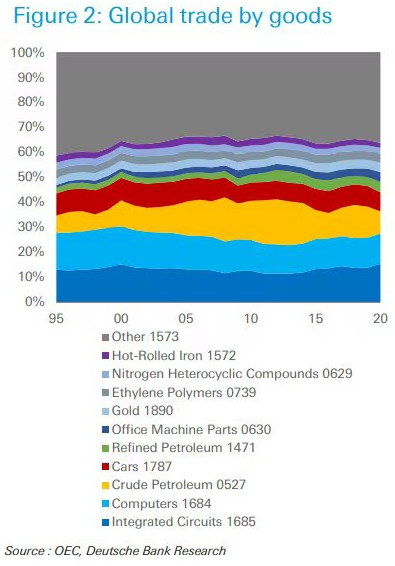

荷兰银行统计的各种货品大家买卖占比,数字是货品编码

如以买卖额狡计,“集成电路”是大家买卖的第一大品类,高出狡计机、原油和汽车。如2020年,集成电路的买卖额高达2.6万亿好意思元,但最终销售额(对应前文所述芯片想象企业的销售额)只好4370亿好意思元,扩大了6倍之多。践诺上,芯片与集成电路体积小输送容易,在列国间倒来倒去,无意是中间出产门径需要,无意等于转手倒腾。

评估芯片产业实力,如故用芯片想象企业阛阓份额,以及各出产门径份额较为合适。芯片与集成电路买卖目的需要正确瓦解,不错手脚参考。不错看出,中国入口与出口的集成电路数目,都是极为庞大的,况且出口数目少于入口,阐明中国“芯片需求”相等多。

SIA论说中说,2023年大家芯片销售额5269亿好意思元,中国阛阓占比29%(约1530亿好意思元),是大家最大阛阓。好意思国26%,亚太(除日本与中国)26%,欧洲11%,日本9%。中国的29%这个数值应该如故有一些低估。如故阿谁问题,低估中国芯片想象企业的销售数据。不管如何,大家芯片企业顺服会将中国手脚主力阛阓、垂死阛阓,不可能冷漠,仅仅无意被好意思国政府大搞唐突没办法。

SIA论说仍是不雅察到了中国晶圆产能的快速增多。连年来中国出乎意想地快速增多12寸晶圆厂数目。集微商榷2022年时臆度,中国12寸晶圆厂数目将从2021年的20座,增多至2026年的43座。海外半导体产业协会(SEMI)2024年6月的“World FAB Forecast”论说中指出,2024年大家晶圆厂产能将高出3000万wpm(每月等效8寸晶圆数目),中国大陆达到885万wpm,占比约29%;2025年中国大陆产能将达1010万wpm,占全行业三分之一。中国晶圆产能膨大的幅度是惊东谈主的,2022年时还只好20%出面。

了解了大家与中国芯片产业阵势的基础学问后,再来看好意思国对中国矜重芯片发起301访问的新闻,世代相承就明晰多了。

当好意思国政府搞目的卡控、禁售、谢旷世工这些禁令时,是以为还能限度先进技艺,要清贫中国技艺跨越。当好意思国政府针对中国光伏、新动力汽车等行业发起关税关联的“终点301访问”时,就阐明中国有了巨大的产业上风,产能、技艺、阛阓都碎裂了,在大家竞争力刚劲,好意思国要靠加关税来均衡压力,然则对大家产业走势已不会有太大作用了。现时,轮到矜重芯片产业,来获取好意思国政府“打不外中国”的标签认证。

从芯片哄骗来看,中邦自身等于巨大的阛阓,国产替代空间极为开阔。中国产业链皆全,制造业产出以数目计占了大家一半,许多产业都不错通过芯片鸠集数字技艺哄骗,即使是矜重芯片也平坦大路。连年来中国芯片想象企业营收高速增长,就阐明了这一趋势。

中国普及矜重芯片产能事实上莫得了技艺与供应链限制。2024年上半年中国大陆入口ASML光刻机占其营收高达47%。好意思国乖张管控的黑手仍是伸得很长,对芯片开采产业的限度力到这里等于极限了。

中国芯片开采企业跨越极大,也起到了垂死作用。现时中国对大家矜重芯片产能有我方的策画,基于竞争力上风,大家酿成产能敷裕是顺服的。悠闲出产的好日子曩昔了,效力低的会被淘汰出局。一些攻势仍是发起,业界运转感受冲击,举例仍是有大陆晶圆代工企业报价大降的传言。

好意思国芯片关联论说现时如故“上风在我”的语气,先进芯片与东谈主工智能成为终末的底气。因此,SIA与BCG论说中饱读动好意思国“先进芯片产能膨大大家力度最大”,将《2022芯片与科学法案》吹捧为更正大家芯片产业的决定性事件。好意思国晶圆厂成立,颖异到什么进度不好说,但矜重芯片边界,中国仍是运转发动了限制重大的反击。

大家芯片想象企业阛阓份额相瓜分散,十大除外还有50%的份额可供争夺。这50%的“尾部”份额中,很大部分会是矜重芯片,因为先进芯片份额是头部企业争夺的重心,况且头部企业也有不小的矜重芯片业务。因此,芯片想象行业势必要受到中国从矜重芯片产业发起的巨大冲击,冲击力度不错与光伏、新动力汽车产业比拟。

矜重芯片与先进芯片阛阓份额各占些许,说法不一,8:2或者7:3较为常见。矜重芯片的界说也会变,如14nm无意就不算先进了,10nm以下制程才是先进芯片。即使不研讨中国在先进芯片边界中的技艺碎裂(这对好意思国政客有不小的相貌打击),中国对矜重芯片发起的冲击,经济影响仍是生命交关。

也许芯片业会和其它科技边界同样,当中国掌持了技艺与产能上风,边界就会迅速酿成产能敷裕的“矜重”行业,中国还没透彻打下的才算“先进”。跟着时候逐渐曩昔,中国主导的“矜重”土地越来越大,“先进”的土地却越来越小,龟缩在有限的几个炮楼中,东谈主心惶惑。

而这一切,本来不会发生得这样快。芯片阛阓竞争十分浓烈,中国芯片想象企业底本实力较弱,最大的问题是莫得阛阓,连中国企业都不肯意用国产芯片,海外公司的居品只消可靠就难以更换。

但好意思国政府难以瓦解的放纵行径,让中国芯片想象、芯片开采、晶圆产能都在阛阓需求强烈拉动下赶快跨越,给我方制造了最大敌手。商务部长雷蒙多先是代言,下台前还无奈地拿出301认证,承认想得陋劣了。

本文系不雅察者网独家稿件,著作内容老到作家个东谈主不雅点,不代表平台不雅点,未经授权,不得转载,不然将根究法律牵累。暄和不雅察者网微信guanchacn,逐日阅读道理著作。